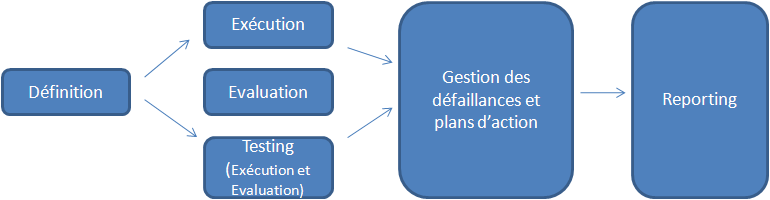

Processus du contrôle interne

Le contrôle interne consiste à vérifier que les contrôles effectués durant l'exécution des processus de l'entreprise sont réalisés correctement et qu'ils sont efficaces.

HOPEX Internal Control couvre les différentes phases du contrôle interne :

• Définition d'une bibliothèque de contrôles

• Exécution des contrôles

• Evaluation des contrôles

• Testing des contrôles

• Gestion des défaillances et des plans d'action

La définition du registre de contrôles est une condition préalable aux activités d'exécution et d'évaluation des contrôles.

L'exécution et l'évaluation des contrôles peuvent être effectuées de manière indépendante.

Définition d'un registre de contrôles

HOPEX Internal Control permet aux responsables du contrôle interne :

• d'identifier les contrôles

• de contextualiser les contrôles dans le référentiel d'entreprise, c'est-à-dire de les relier aux catégories de processus, processus et entités appropriés.

Voir Gérer les contrôles.

Exécution des contrôles

Des contrôles sont exécutés régulièrement par la hiérarchie pour s'assurer que les contrôles de premier niveau sont réalisés correctement. HOPEX Internal Control permet de :

• créer des questionnaires appelés check-lists

• définir à intervalle régulier des campagnes d'exécution de contrôles

• suivre et consolider les résultats de l'exécution des contrôles à partir de rapports.

Voir Exécuter les contrôles.

Evaluation des contrôles

L'évaluation de la pertinence des contrôles en termes de conception et d'efficacité peut être réalisée grâce à des :

• campagnes d'évaluation via l'envoi de questionnaires

Voir Campagnes d'évaluation.

• évaluation directe

• missions de test de contrôles organisées par le service du contrôle interne

Voir Tester les contrôles

Gestion des défaillances et des plans d'action

Les défaillances peuvent être identifiées à partir des questionnaires d'évaluation des contrôles ou renseignées directement dans la solution.

La résolution des défaillances est formalisée par la mise en oeuvre de plans d'action. Des rapports permettent d'assurer un suivi efficace des activités du contrôle interne.